2020年上半年不锈钢市场行情走势及下半年走势预测

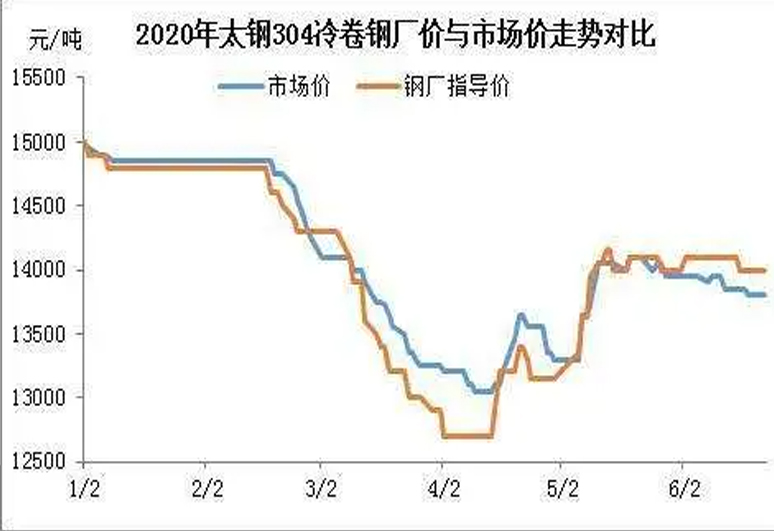

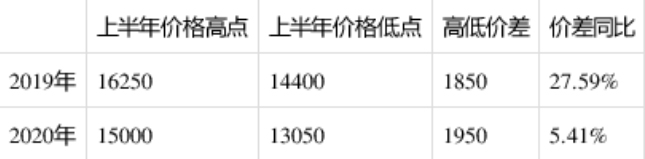

2020年1~6月份不锈钢市场整体呈现跌后反弹态势。进入五月下旬行情有所趋弱。截止6月23日,无锡地区太钢304/2B冷卷上半年市场均价在14058.26元/吨,较2019年同期下跌5.09%,价格重心继续下移。

原料方面

一月份不锈钢市场跌后起稳。月初在国际局势紧张、LME镍库存、LME镍电子盘大跌拖累下,交投转弱市价连跌;随着春节假期临近,交投逐渐趋于停滞,价格企稳。

二月中旬至四月上旬,国内公共卫生事件爆发,在整体经济及社会生活受到影响的情况下,不锈钢累库明显、需求难振,市价承压连续下跌,此阶段304冷卷重心累计下调1800元/吨左右。

四月中旬至五月上旬,在相关政策、需求逐步恢复及强力成本支撑下,市价连续上涨,虽期间受需求跟进相对不力拖累有所回落,但整体重心仍明显上行,此阶段304冷卷重心累计回调1000元/吨。

五月中旬至今整体偏弱势,主要受钢厂检修、成本支撑以及需求弱势相互博弈影响。

下半年走势预测

根据目前市场所表现出的情况来看,对于2020年下半年不锈钢的行情走势预期为:大概率会在适当下行过后有一定的反弹空间,但是整体承压仍然明显,并且整体行情延续近年来小幅波动态势。从价格重心的角度来讲,下半年大概率会出现价格重心较上半年下移的情况。下半年走势预测

原料方面

随着不锈钢期货的上市,不锈钢的金融属性增强,以伦镍为代表的镍板市场走势与不锈钢走势拟合度上升。而从镍铁和废不锈钢方面来看,对来自印尼镍铁进口量增加的预期增强了市场的担忧情绪;而废不锈钢在钢厂检修等的影响下整体接货积极性不高,采购压价情况常见。整体而言,原料端对不锈钢市场的整体作用偏于利空。

成本利润

目前的不锈钢市场陷入成本高、利润薄的境地。这也就意味着市场价格没有太多的下调空间。但是市场经济决定了采购者永远追逐的是低成本,这也是造成现货市场承压的根源,为了出货行情承压几乎是每次下跌的必然拖累。这时的钢厂挺价也是无奈之选。这也就给弱势的市场提供了一定的动力,这一点从5-6的行情可以明显看出来。但考虑到随着下半年原料承压日强,钢厂挺价的动力有减弱可能。整体而言,成本面对不锈钢市场支撑与拖累是并存的。

供应方面

需求方面供应方面

对不锈钢市场来说,供应的主体仍然是国内产量 ,进口量及库存起到重要辅助作用。其中产量来看,2020年1-5月不锈钢累计产量在1032.94万吨,同比下跌5.24%。进口量来看,2020年1-4月不锈钢累计进口量在27.56万吨,同比下跌35.07%。库存来看,2020年1-5月不锈钢库存量均值在88.53万吨,同比上涨50.29%。从产量、进口量、库存量所占供应端的比例来看,产量无疑地位难以撼动,但从目前数据来看,产量端对供应面的影响作用由2019年94.26%下降至93.90%。综合来看,供应端较2019年同期下降3.80%。因此2020年下半年供应端压力有所下降,但整体仍将显现一定压力。

对不锈钢市场来说,需求的主体是国内下游消费量,出口量起到重要辅助作用。其中消费量来看,2020年1-5月不锈钢累计消费量在936.60万吨,同比下跌3.87%。出口量来看,2020年1-4月不锈钢累计出口量在112.31万吨,同比上升2.51%。从消费量、出口量所占需求端的比例来看,消费量仍然居于主位,但从目前数据来看,消费端对需求面的影响作用由2019年89.52%上升至95.31%。综合来看,需求端较2019年同期下降3.20%。因此2020年下半年需求端压力仍然偏大,但整体承压力度暂较前期预期有所减小。通过前面对国内不锈钢市场的供应及需求面的分析可以看出,我国整体不锈钢供应及需求数据不同程度下降,整体供需基本面承压仍然较强。从近五年来的供需差变化情况来看,出现相对较为明显的增长。而对供需基本面的整体判断,相对偏于供需压力小幅放大,因此供需基本面的整体调整不锈钢市场的作用偏于利好。

相关政策及市场心态方面

相关政策及市场心态方面

首先,中国制造的推广应用及房地产的复苏带动相关需求应用领域不断拓展,带动市场心态。其次环境治理常态化,进一步增加不锈钢相关领域应用。第三相关经济刺激举措加码,短期快速刺激需求,利空并不会跟随消除,随后缓慢释放。第四国际贸易冲突及波及全球的公共卫生事件增加出口市场的开发和维护难度。第五钢厂大范围装置检修一定程度减缓供应压力,提振市场心态。总体而言,政策及心态方面多空交织,短期业者信心相对不足,对不锈钢市场的整体作用偏于利空。

基于以上分析,得出结论:从目前到2020年底,不锈钢市场整体或震荡下滑的可能性高,在这个过程演变中,整体价格重心或将下移,反弹行情出现在八九月份的概率高。若无重大提振,行情承压总体较大。